公開日:2025.10.10 更新日:2026.07.03

路線価をわかりやすく!固定資産税と相続税の違いや図面の数字の読み方

「固定資産税の路線価って何?」「相続税の路線価とは違うの?」土地を所有している方や相続を控えている方なら、一度はこんな疑問を抱いたことがあるのではないでしょうか?路線価は土地の評価額を算出する重要な指標ですが、仕組みや計算方法が分かりにくく、実際にどう理解すればよいのか悩みがちです。

ただ、路線価を正しく理解していないと、固定資産税や相続税の額を見誤ったり、不動産の売却・活用の判断を誤るリスクがあります。だからこそ、制度の基礎をしっかり把握しておくことが大切なのです。

そこでこの記事では、固定資産税路線価の基本的な仕組みから相続税路線価との違い、公示価格や実勢価格との関係、さらに実際の評価額や税金の計算方法までを分かりやすく解説します。

目次

固定資産税の路線価とは

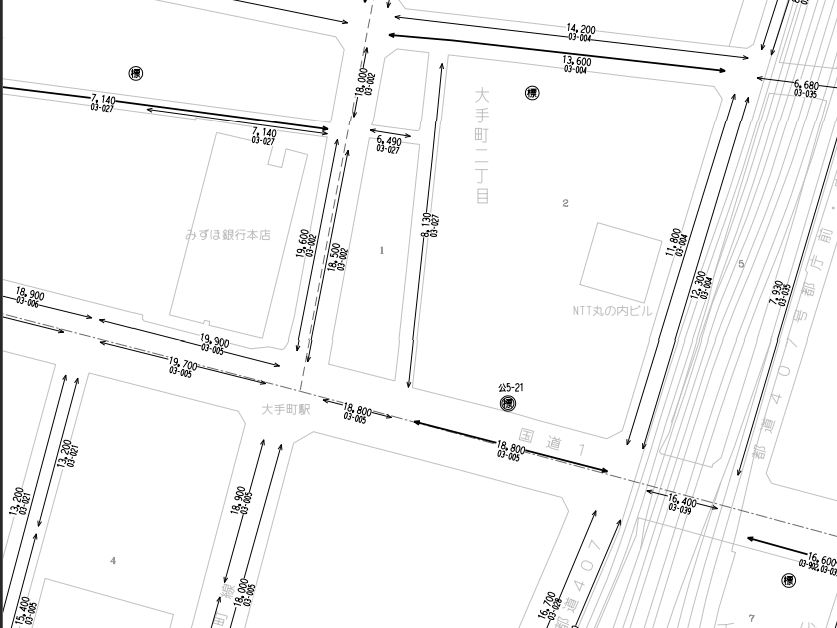

出典:千代田区路線価図(東京都主税局)

固定資産税路線価とは、道路の路線ごとに定められた、市区町村が地方税法第349条に基づき固定資産税評価額を決定する際に用いる基準額のことです。評価の基準日は毎年1月1日で、その時点の地価水準をもとに設定されます。

上記は東京都千代田区の固定資産税路線価を記した図です。道路ごとに数字が書かれているのが分かると思いますが、これが1㎡(約縦横1メートル)あたりの地価で、千円単位で書かれています。たとえば、地図に「200」と書かれていたら「1㎡あたり20万円」という意味になります。路線ごとの固定資産税路線価に土地の面積をかけて求めた値が、その土地全体の地価となります。

ただ、実際には複数の路線に接している場合や土地の形が悪い場合などのイレギュラーもあるため、状況に応じて評価額を補正したり、加算したりする制度が用いられます。角地や大通りに面して価値が高まる土地は上がり、逆に細長い形や凸凹のある土地は下がる、といった具合です。

路線価の補正や加算をする制度

土地の状態が特殊な場合、路線価だけでその土地を評価するのは難しい場合があります。そのような場合は、以下のような制度で路線価の補正や加算を行います。

- 奥行価格補正:間口に比べて奥行が深すぎる、または浅すぎる土地は利用価値が下がるため、補正率を掛けて評価額を下げる

- 不整形地補正:三角形や台形など、整った四角形でない土地は建物を建てにくいため、減額補正を行う

- 間口狭小補正:接道部分が極端に狭い土地は車の出入りや建築に制約があるため、評価額が下がる

- 二方路・角地加算:2つ以上の道路に接して利便性や見通しが良い土地は、評価額に一定割合を加算される

- がけ地補正:土地の一部ががけ地や傾斜地になっている場合は、その分だけ利用価値が低いため、評価額が減額される

なお、これらの制度は1つの土地に複数適用されるケースもあります。

固定資産税路線価が「公示価格の7割」といわれるのはなぜ?

固定資産税評価額は、総務省の『固定資産評価基準』(地方税法第388条に基づく)により、公示価格のおおむね7割を目安に設定されています。これは、課税の公平性を保ちつつ、地域の実情や地価水準を反映するために一定の調整が行われているためです。

ただし、この「7割」はあくまで目安であり、地域や土地の形状、立地条件などによって前後します。また、実際の取引価格(実勢価格)が公示価格より高い場合や低い場合も少なくありません。

そのため、固定資産税路線価を基準に土地の評価を考える際は、公示価格や実勢価格など複数の指標をあわせて確認することが大切です。

相続税路線価との違いは?

出典:財産評価基準書路線価図・評価倍率表(国税庁)

例えば、国税庁の地図で道路に『190C』と書かれていたら、数字の190は『1㎡あたり19万円』という意味になります

ここまで固定資産税路線価について説明してきましたが、路線価にはもう一つ「相続税路線価」というものがあります。

相続税路線価は、財産評価基本通達に基づき相続税・贈与税の計算のために定めた路線価のことです。固定資産税路線価と同じように道路の路線ごとに設定されています。

この図は東京都千代田区の相続税路線価の図です。路線ごとに数字とアルファベットが書かれていますが、数字の部分は路線価格(千円単位)、アルファベット部分は「借地権割合」という、地価のうち借地権が占める割合を表すためのものです。このエリアでは、A=90%、B=80%、C=70%、D=60%、E=50%、F=40%、G=30%と定められています。

例えば「1,900C」と記された路線に接する100㎡の土地なら、

- 路線価:1,900(=1㎡あたり19万円)

- 面積:100㎡

- 評価額:19万円 × 100㎡ = 1,900万円

この1,900万円が、その土地の相続税や贈与税の計算上の評価額になります。

さらに借地であれば、借地権割合C(70%)を掛けて、

- 借地権価額 = 1,330万円

- 底地権価額 = 570万円

と按分されます。こうして得られた評価額を他の財産と合算した「課税価格」から基礎控除などを差し引き、相続税や贈与税の税額が算出されます。

公示価格・基準値価格・実勢価格とは何が違う?

公示価格と基準地価格、実勢価格も土地の価格を知るための指標として用いられる数値です。それぞれ、以下のような特徴があります。

- 公示価格:国土交通省が毎年発表する、標準的な土地の価格。地価の代表的な指標であり、不動産取引や融資の目安として用いられる

- 基準地価格:都道府県が毎年7月1日時点の価格として公表する土地の価格。公示価格を補完し、地域の詳細な動向を反映している

- 実勢価格:実際に売買が成立したときの価格。需要と供給のバランスや個別事情により、公示価格や路線価と乖離することもある

ちなみに、公示価格や基準地価格はあくまで基準値であり、必ずしも実際の取引価格と一致するわけではありません。一般に、実勢価格のほうが高めに出ることもあれば、立地条件や交渉によって基準値を下回るケースもあります。

また、公示価格と基準地価格では調査主体や時点が異なります。そのため、地価を検討する際には、一つの数値だけに頼らず、複数の指標や実勢価格を複合的に確認しましょう。

固定資産税路線価の調べ方

固定資産税路線価を確認する方法には、大きく分けて「路線価図」と「全国地価マップ」の2種類があります。どちらも土地の評価額を把握するうえで役立ちますが、それぞれ特徴や注意点が異なります。

路線価図は自治体が公開している資料で、1㎡あたりの単価を直接確認できるのが強みです。一方、全国地価マップはインターネット上で手軽に検索でき、周辺の公示価格や地価調査の結果もあわせて確認できます。ただし、表示される数値はあくまで参考指標であり、固定資産税路線価そのものではない点に注意が必要です。

ここからは、それぞれの調べ方を具体的に見ていきましょう。

路線価図で調べる場合

全国の路線価が設定されている自治体では、固定資産税を扱っている窓口で路線価図を閲覧することができます。基本的に無料で閲覧することができますが、コピーや郵送を依頼する場合は実費がかかります。

なお、自治体によってはウェブサイトで公開している場合もあります。内容は基本的に窓口で閲覧できるものと同じなので、ウェブサイトで閲覧できるのであれば、こちらを利用した方が早いです。

全国地価マップを使う場合

「全国地価マップ」とは、インターネット上で誰でも無料で公示価格や都道府県地価調査の価格を調べられるサービスです。運営主体は、1978年から資産の状況及びその評価の方法に関する調査研究を行っている、一般財団法人資産評価システム研究センターで、用途地域や周辺の価格推移など、エリア全体の相場を把握するのに役立つ情報をまとめて確認できます。

複数の情報をまとめて確認できるうえに、掲載されている情報の精度も高いため、短時間で調べ物をしたいときに役に立ちます。

ただ、情報はあくまで独自に調査・収集したものなので、絶対に誤りがないわけではありません。全国地価マップは情報の下調べに使い、正確な情報は直接市区町村の路線価図で確認しましょう。

路線価を使った評価額や税金の計算方法

実際に路線価を使って、土地の評価額や固定資産税、相続税を算出してみましょう。

路線価は、土地ごとの単価を示す「価格表」のようなものです。これに補正率や土地の面積を掛け合わせることで、不動産の評価額を導き出すことができます。そして算出した評価額を基準に、固定資産税や相続税といった税額が決まります。

ここでは、それぞれの計算方法を具体例を交えて紹介します。

不動産評価額の算出方法

固定資産税路線価から不動産評価額を求める手順は以下のとおりです。

- 路線価の確認:自治体の路線価図で、対象地が接している道路の単価(円/㎡)を調べる

- 補正率の適用:土地の形状(間口・奥行・角地など)に応じて画地補正率を掛ける

- 面積を掛け合わせる:「路線価 × 補正率 × 土地面積」で評価額を算出する

例えば、固定資産税路線価が20万円/㎡、画地補正率が0.9、土地面積が100㎡の場合を計算してみましょう。計算式は以下のとおりです。

- 20万円 × 0.9 × 100 = 1,800万円

よって、この土地の不動産評価額は1,800万円となります。

固定資産税の計算方法

次に、先ほど算出した不動産評価額から、固定資産税を算出してみましょう。算出する手順は以下のとおりです。

- 課税標準額の確認:原則は「不動産評価額 = 課税標準額」となる。ただし住宅用地の場合は地方税法第349条の3の2に基づき、最大で課税標準が6分の1に軽減される特例がある

- 税率を適用:標準税率の1.4%をかける(自治体によって変動あり)

これらの条件から、実際に固定資産税を計算してみましょう。今回は、住宅用地に適用される特例措置は適用しないものとします。

- 1,800万円(課税標準額)× 1.4% = 25.2万円

よって、この場合は25.2万円が年間の固定資産税となります。

相続税評価額の計算方法

相続税評価額は、基本的に「相続税路線価 × 各種補正率 × 面積」で算出します。固定資産税評価額と似ていますが、基準となる路線価は国税庁が定めた「相続税路線価」が用いられます。

例えば、相続税路線価が25万円、補正率が0.8、面積が100㎡の場合を計算してみましょう。計算式は以下のようになります。

- 25万円 × 0.8 × 100 = 2,000万円

よって、相続税評価額は2,000万円となります。さらに、この金額から「3,000万円+600万円×法定相続人の数」で求める基礎控除額や各種控除額を差し引いたものが、実際の課税対象額となります。

路線価が設定されていない地域の評価額は?「倍率方式」を解説

固定資産税路線価は、すべての地域に設定されているわけではありません。もし調べたい土地に路線価が設定されていない場合は、倍率方式という方法で相続税評価額を算出します。この倍率方式で評価を行うエリアのことを、倍率地域と呼びます。

倍率方式による相続税評価額の求め方は、財産評価基本通達に定められており、路線価が設定されていない地域(倍率地域)に適用されます。以下の式のとおりです。

- 相続税評価額 = 固定資産税評価額 × 定められた倍率

例えば、固定資産税評価額が1,000万円で、倍率が1.1の場合は以下のようになります。

- 1,000万円 × 1.1 = 1,100万円

なお、倍率地域にある土地の固定資産税評価額は、該当する土地の固定資産税評価証明書に記されている、固定資産税評価額をそのまま使用します。計算では求めないので注意しましょう。

まとめ|路線価を理解して不動産の税金や相続に備えよう

固定資産税路線価は一見とっつきにくいものですが、仕組みを理解すれば自分の土地の評価や将来の税金を見通すための心強い味方になります。税負担や相続の計画を考える際にも、何度も活用することになるでしょう。

それだけに、自分の土地がどのように評価されているのかを定期的に確認し、補正率や特例の有無をチェックする習慣を持つことが大切です。さらに専門家に相談すれば、節税や資産計画の精度をさらに高めることができるはずです。

今回の記事をきっかけに、まずは路線価図や自治体の公開情報を確認し、自分の土地の評価を一度チェックしてみてください。その小さな行動が、将来の安心と資産を守る大きな一歩につながります。

\アキサポ関連サービス/

この記事の監修者

白崎 達也 アキサポ 空き家プランナー

一級建築士

中古住宅や使われなくなった建物の再活用に、20年以上携わってきました。

空き家には、建物や不動産の問題だけでなく、心の整理が難しいことも多くあります。あなたが前向きな一歩を踏み出せるよう、心を込めてサポートいたします。