公開日:2025.10.21 更新日:2025.09.26

リフォーム減税で賢く節税!対象工事・要件・申請方法を徹底解説

リフォームには、所得税や固定資産税などを軽減できる減税制度が多数用意されています。工事費用が高額になるため、こうした制度を賢く活用して少しでも支出を抑えたいと考える方は多いのではないでしょうか。

用意されている制度は、耐震や省エネ・バリアフリーなど公益性の高い工事が中心です。所得税や固定資産税の軽減措置を受けることができ、中には併用可能な制度もあります。

そこでこの記事では、リフォーム減税の基本的な仕組みから対象となる工事の種類、制度ごとの控除額や要件、さらに申請の流れまでをわかりやすく解説します。この記事を参考にリフォーム減税制度を賢く活用し、快適な住まいづくりと費用負担の軽減を同時に実現させましょう。

目次

リフォーム減税とは?対象となる税金や目的を解説

リフォーム減税とは、住宅の性能向上や安全性確保といった公益性の高いリフォーム工事を行った場合に、一定期間の税負担を軽減する制度です。対象となる税金には、所得税や固定資産税、贈与税などがあります。

近年は、地球環境に配慮した省エネ改修や、安全性を高める耐震改修に対する優遇措置が特に手厚くなっています。その他にも、高齢化社会に対応したバリアフリー改修や、多世帯同居を目的とした同居対応リフォームも減税の対象です。

なお、リフォーム減税制度が設けられている背景には、国が空き家の増加抑制や住宅の長寿命化、環境負荷の低減を推進していることがあります。特に空き家は、周辺環境の悪化や犯罪リスクの増加につながるため、社会的な課題としてその活用が強く求められています。

住宅ローン減税との違いは?

リフォーム減税とよく混同される制度に、住宅ローンの年末残高に応じて所得税から控除される「住宅ローン減税」があります。下記に、それぞれの制度を整理してみました。

- リフォーム減税:特定のリフォーム工事を行った場合に、制度で定められた範囲の減税措置が受けられる。対象範囲や減税額は制度ごとに異なる

- 住宅ローン減税:住宅の新築・取得、または増改築などに伴って住宅ローンを組んだ場合、最大で13年間、年末のローン残高の0.7%を所得税から控除できる

リフォーム減税が適用される税金の種類と制度

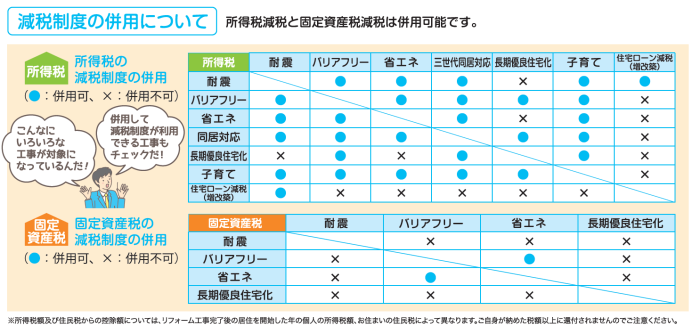

リフォーム減税の対象となるのは、基本的に「所得税」と「固定資産税」の2種類です。それぞれ、以下の制度が対象になっています。

| 制度名 | 所得税減税の可否 | 固定資産税減税の可否 |

| 耐震改修 | 〇 | 〇 |

| バリアフリー | 〇 | 〇 |

| 省エネ | 〇 | 〇 |

| 同居対応 | 〇 | × |

| 長期優良化 | 〇 | 〇 |

| 子育て対応 | 〇 | × |

同居対応型リフォームと子育て対応リフォームは固定資産税減税制度が用意されていませんが、それ以外は両方の減税制度が用意されています。なお、各制度において、所得税減税と固定資産税減税の併用も可能です。

ただ、所得税は所轄の税務署へ確定申告を行う必要があります。一方、固定資産税は市区町村の税務課へ申告が必要です。提出先が異なるため、それぞれの手続きを忘れずに行いましょう。

リフォーム減税の種類

それでは、各リフォーム減税制度の具体的な内容を見ていきましょう。ここでは、制度を知るために理解する必要がある主なポイントとして、以下の要件をまとめました。

- 控除額

- 対象となる工事内容

- 対象となる住宅などの条件

- 適用を受ける人の要件

耐震リフォーム

耐震リフォームとは、主に旧耐震基準と呼ばれる建築物の耐震性能を高めるためのリフォームに対して適用される制度です。控除額と各要件は以下のとおりです。

所得税の控除

- 所得税控除額:最大25万円/固定資産税控除額:2分の1

控除を受ける条件(工事内容)

- 現行の耐震基準に適合する耐震改修工事であること

- 自ら居住する住宅であること

控除を受ける条件(住宅など)

- 1981年5月31日以前に建築されたものであること

固定資産税の控除

- 控除額:最大2分の1

控除を受ける条件

- 現行の耐震基準に適合する耐震改修工事であること

- 改修工事費用が50万円を超えること

控除を受ける条件(住宅など)

- 1982年1月1日以前から所在する住宅であること

バリアフリーリフォーム

バリアフリーリフォーム減税は、高齢者や障がい者が安心して暮らせるよう、段差解消や手すりの設置といったバリアフリー改修工事を対象とした制度です。

対象となる工事

- 1.通路等の拡幅

- 2.階段の勾配の緩和

- 3.浴室改良

- 4.便所改良

- 5.手すりの取り付け

- 6.段差の解消

- 7.出入口の戸の改良

- 8.滑りにくい床材料への取り換え

所得税の控除

- 控除額:最大20万円(特定条件下で30万円)

控除を受ける条件(工事内容)

- 上記工事の1~8のいずれかに該当すること

- バリアフリー改修の標準的な工事費用相当額から補助金等を控除した額が50万円を超えること

- 併用住宅の場合、居住部分の工事費が改修工事全体の費用の2分の1以上であること

控除を受ける条件(住宅など)

- 以下のいずれかの者が所有し、居住していること

- 1.50歳以上の者

- 2.要介護または要支援の認定を受けている者

- 3.障がい者

- 3.65歳以上の親族または、2か3に該当する親族のいずれかと同居している者

- 併用住宅の場合、床面積の2分の1以上が居住用であること

- 改修工事完了後6カ月以内に入居すること

- 改修工事後の床面積が50㎡以上であること

固定資産税の控除

- 控除額:最大3分の1

控除を受ける条件(工事内容)

- 上記工事の1~8のいずれかに該当すること

- 対象となるバリアフリー改修工事費用から補助金等を控除した額が50万円を超える事

控除を受ける条件(住宅など)

- 以下のいずれかの者が居住していること

- 65歳以上の者

- 要介護または要支援の認定を受けている者

- 障がい者

- 併用住宅の場合、床面積の2分の1以上が居住用であること

- 改修工事後の床面積が50㎡以上であること

- 新築された日から10年以上を経過した住宅であること(賃貸住宅を除く)

省エネリフォーム

省エネリフォーム減税は、断熱性や設備効率を高めてエネルギー消費を抑える工事を対象とした制度です。光熱費の削減や住み心地の向上にもつながるため、工事自体の見返りも大きいです。控除額と各要件は以下のとおりです。

対象となる工事

- 1.窓の断熱工事

- 2.床の断熱工事/天井の断熱工事/壁の断熱工事

- 3.太陽光発電設備の設置工事

- 4.高効率空調機械の設置工事/高効率給湯機器の設置工事/太陽熱利用システム設置工事

所得税の控除

- 最大25万円(太陽光発電設置併用で最大32.5万円)

- 最大67.5万円(省エネ改修工事と併せて、上記の3に該当する工事を行う場合)

控除を受ける条件(工事内容)

- 上記の1または1と併せて行う2・3・4のいずれかの工事

- 省エネ改修部位が、いずれも平成28年省エネ基準相当に新たに適合すること

- 省エネ改修の標準的な工事費用相当額から補助金等を控除した額が50万円を超えること

- 併用住宅の場合、居住部分の工事費が改修工事全体の費用の2分の1以上であること

控除を受ける条件(住宅など)

- 自ら所有し、居住する住宅であること

- 併用住宅の場合、床面積の2分の1以上が居住用であること

- 改修工事完了後6カ月以内に入居すること

- 改修工事後の床面積が50㎡以上であること

固定資産税の控除

- 控除額:最大3分の1

控除を受ける条件(工事内容)

- 上記の1または1と併せて行う2・3・4のいずれかの工事

- 省エネ改修部位が、いずれも平成28年省エネ基準相当に新たに適合すること

- 対象となる省エネ改修工事費用から補助金等を控除した額が60万円を超えること

控除を受ける条件(住宅など)

- 併用住宅の場合、床面積の2分の1以上が居住用であること

- 改修工事後の床面積が50㎡以上であること

- 平成26年4月1日以前から所有する住宅であること(賃貸住宅を除く)

同居対応型リフォーム

同居対応リフォーム減税は、親世帯と子世帯、さらに孫世代が1つの住宅で一緒に暮らしやすいように、設備の増設を補助する制度です。本制度の対象となる税金は所得税のみで、固定資産税は対象になりません。控除額と各要件は以下のとおりです。

対象となる工事

- 1.調理室の増設

- 2.浴室の増設

- 3.便所の増設

- 4.玄関の増設

所得税の控除

- 最大62.5万円(控除率10%の控除対象限度額:250万円)

控除を受ける条件

- 自らが所有し、居住する住宅であること

- 併用住宅の場合、床面積の2分の1以上が居住用であること

- 改修工事完了後6カ月以内に入居すること

- 改修工事後の床面積が50㎡以上であること

長期優良住宅化リフォーム

長期優良住宅化リフォーム減税は、今ある住宅にさまざまな工事を加えることで長寿命化することを目的としています。耐久性・省エネ性・可変性を高め、長く安心して住める家へと改修するのが特徴です。控除額と各要件は以下のとおりです。

対象となる工事

- 1.小屋裏の換気性を高める工事

- 2.小屋裏の状態を確認するための点検口を天井等に取り付ける工事

- 3.外壁を通気構造等にするための工事

- 4.浴室または脱衣室の防水性を高める工事

- 5.土台の防腐または防蟻(ぼうぎ)のために行う工事

- 6.外壁の軸組等に防腐処理または防蟻処理をする工事

- 7.床下の防湿性を高める工事

- 8.床下の状態を確認するための点検口を床に取り付ける工事

- 9.雨どいを軒または外壁に取り付ける工事

- 10.地盤の防蟻のために行う工事

- 11.給水管、給湯管または排水管の維持管理あるいは更新の容易性を高める工事

所得税の控除

- 1.耐震または省エネと耐久性控除を行った場合:最大62.5万円(控除率10%の控除対象限度額250万円)

- 2.1の工事に加えて太陽光発電設備設置工事を行う場合:最大67.5万円(控除率10%の控除対象限度額350万円)

- 3.耐震と省エネ、耐久性向上を行う場合:最大75万円(控除率10%の控除対象限度額500万円)

- 4.3の工事に加えて太陽光発電設備設置工事を行う場合:最大62.5万円

控除を受ける条件(工事内容)

- 上記工事の1~11のいずれかに該当すること

- 一定の耐震改修または省エネ改修工事と併せて行うこと

- 増改築による長期優良住宅の認定を受けていること

- 改修部位の劣化対策及び維持管理・更新の容易性が、いずれも増改築による長期優良住宅の認定基準に新たに適合することとなること

- 耐震改修、省エネ改修、耐久性向上改修の標準的な工事費用相当額から補助金等を控除した額が50万円を超えること

控除を受ける条件(住宅など)

- 工事を行った者が所有し、主として居住の用に供する家屋であること

- 工事完了から6カ月以内に居住の用に供すること

- 床面積が50㎡以上であること

- 店舗等併用住宅の場合は、床面積の2分の1以上が居住用であること

固定資産税の控除

- 控除額:最大3分の2

控除を受ける条件(工事内容)

- 一定の耐震改修または省エネ改修工事と併せて行うこと

- 増改築による長期優良住宅の認定を受けていること

- 対象となる耐震改修工事費用が50万円を超えること。また、対象となる省エネ改修工事費用から補助金等を控除した額が60万円を超えること

控除を受ける条件(住宅など)

- 床面積が50㎡以上であること

- 店舗等併用住宅の場合は、床面積の2分の1以上が居住用であること

- 一定の耐震改修工事と併せて行った場合は、その住宅が1982年1月1日以前から所在する住宅であること

- 一定の省エネ改修工事と併せて行った場合は、その住宅が2014年4月1日以前から所在する住宅であること(賃貸住宅を除く)

子育て対応リフォーム

子育て対応リフォーム減税は、子育てがしやすいように、既存の住宅に一定の「子育て対応改修工事」を行った場合に適用される制度です。控除額と各要件は以下のとおりです。

対象となる子育て対応改修工事

- 1.以下のいずれかに該当する、住宅内における子どもの事故を防止するための工事

- 壁または柱の出隅を子どもの衝突による事故の防止に資する構造のものに改良する工事

- 床仕上げ材を子どもの転倒による事故の防止に資する構造のものに切り替える工事(床仕上げ構造を重量床衝撃音または軽量床衝撃音の低減に資するものとするための工事を除く)

- 転落防止のための手すりを取り付ける工事

- 戸を子どもの指の挟み込みによる事故の防止に資する構造のものに切り替える工事

- 乳幼児が危険な場所に侵入することを防止するための柵を取り付ける工事

- コンセントを乳幼児の感電による事故の防止に資するものとして、一定の条件に該当するものに切り替える工事

- 2.キッチンを対面式のものに取り換える工事

- 3.開閉部を侵入防止対策上有効な措置が講じられたものにする工事

- 4.棚その他の収納設備を増設する工事

- 5.開口部、界壁または界床の防音性を高める工事であって、以下のいずれかに該当するもの

- 窓の防音性を高める工事

- 界壁に防音上有効な下地材または仕上げ材を取り付ける工事

- 床仕上げ構造を重量床衝撃音または軽量床衝撃音の低減に資するものとするための工事

- 6.間仕切壁の位置を変更する工事であって、次のいずれかに該当するもの

- 居間および食事室に該当しない居室のうち専ら子どもの就寝、学習、学びその他の用に供される居室を増設する工事

- 調理室および洗濯機、乾燥機その他の洗濯に必要な設備が設けられた洗面所、脱衣所その他の室を近接させる工事

- 調理をしながら居室を見渡しやすい構造とする工事

所得税の控除額

- 「A※1 × 10% + B※2 × 5%」の式により算出した額

※1:子育て対応改修工事の標準的な費用の額(工事の種類ごとに定められた、単位あたりの標準的な工事費用の額 × 工事を行った床面積。2024年4月1日以後に居住の用に供した場合は250万円とする)

※2:次のいずれか低い金額。①:子育て対応改修工事の標準的な費用の額のうち控除対象限度額を超える部分の額 + 子育て対応改修工事と併せて行う増築、改築その他の一定の工事に要した費用の額の合計額。②:子育て対応改修工事の標準的な費用の額

控除を受ける人の条件

- 子育て対応改修工事を行う者が以下のいずれかの条件に当てはまること

- 個人で、年齢40歳未満であって配偶者を有する者

- 個人で、年齢40歳以上であって、年齢40歳未満の配偶者を有する者

- 個人で、年齢19歳未満の所得税法第2条第1項第34号に規定する扶養親族を有する者

控除を受ける条件(工事内容)

- 子育て対応改修工事に係る標準的な費用の額が50万円を超えること。補助金等の交付を受ける場合は、補助金の額を控除した額が50万円を超えること

- 工事後の住宅の床面積が50㎡以上であり、床面積の2分の1以上を主に自己の居住の用に供していること

- 工事費用の2分の1以上が自己の居住用部分の工事費用であること

控除を受ける条件(住宅など)

- 自己が所有する家屋であり、2024年4月1日から2024年12月31日の間に自己の居住の用に供していること

- 子育て対応改修工事の日から6カ月以内に居住の用に供していること

- 本制度による特別控除を受ける年分の合計所得金額が2,000万円以下であること

- 2以上の住宅を所有している場合は、主として居住の用に認められる住宅を対象としていること

他の補助金や助成金との併用はできる?

リフォーム減税と他の補助金や助成金との併用の可否は、制度によって異なります。国土交通省のウェブサイトにまとめられていますので、そちらの図を見ながら説明します。

出典:国土交通省

先ほど紹介した住宅ローン減税は、所得税については多くの場合併用できませんが、例外的に耐震リフォームとのみ併用可能になっています。

一方でリフォーム減税に関する制度は併用可能な範囲が広く、最大で4種類のリフォーム減税の併用が可能になっています。

ここで気を付けたいのが、同じ工事費を複数の制度に二重計上することは認められないという点です。どの制度をどの工事に適用するかを区別し、申告書類で混乱が生じないよう注意しましょう。

まとめ|リフォーム減税を活用して理想の住まいを手に入れよう

リフォーム減税は、住宅の性能を高めながら支出を抑えられる、とてもありがたい制度です。場合によっては数十万円規模の節税につながるため、条件に当てはまる場合は必ず利用しましょう。

ただ、制度ごとに控除額や要件が細かく設定されており、工事後に要件を満たしていないと判明するケースもあるため、事前に条件や併用の可否を確認し、必要書類を早めに準備することが重要です。特に「増改築等工事証明書」は発行に時間がかかるため、確定申告に間に合うよう前もって手配しておきましょう。

また、リフォームの内容によっては自治体独自の補助金と組み合わせられる場合もあります。税理士やリフォーム会社と相談しながら制度を最大限に活用し、住まいの安全性・快適性の向上と経済的なメリットを両立させてください。

\アキサポ関連サービス/

この記事の監修者

岡崎 千尋 アキサポ 空き家プランナー

宅建士/二級建築士

都市計画コンサルタントとしてまちづくりを経験後、アキサポでは不動産の活用から売買まで幅広く担当してきました。

お客様のお悩みに寄り添い、所有者様・入居者様・地域の皆様にとって「三方良し」となる解決策を追及いたします。