公開日:2021.06.22 更新日:2026.06.25

空き家に火災保険が必要な理由|リスクと補償範囲・補償額などを解説

空き家の火災保険を契約しようか悩んでいる方は多いと思います。保険料も安くないですし、使ってない家に保険をかけるのももったいないですよね。

しかし、空き家が原因で周辺に迷惑をかけたら火災保険代以上の出費も考えられます。やはり火災保険には入るべきなのでしょうか?

結論から言うと、空き家には火災保険が必要不可欠です。

空き家には「放火・自然災害・盗難」など数多くのリスクがあります。しかも遠方だとすぐに駆けつけられない点も怖いところです。

そこでこの記事では、空き家にまつわるリスクと、火災保険の補償範囲や補償額を解説します。この記事をきっかけに空き家の火災保険について検討してみてください。

目次

火災保険は空き家のリスク対策に必要不可欠

空き家のリスク対策、どうしてますか?

ガスを止めたり、コンセントを抜いたり、定期的に見回りをしたり、皆さん可能な限りのリスク対策をしていると思います。

しかし、空き家のリスクはコントロール不可能な部分もあります。

例えば「放火・自然災害・盗難」などが代表例です。

そんなコントロール不可能なリスク対策に契約しておきたいのが火災保険です。まずは空き家のリスクと火災保険の重要性について見ていきましょう。

放火・自然災害・盗難など空き家のリスクは多い

空き家には、放火・自然災害・盗難といったリスクがあります。そして、特に気を付けるべきなのが放火です。

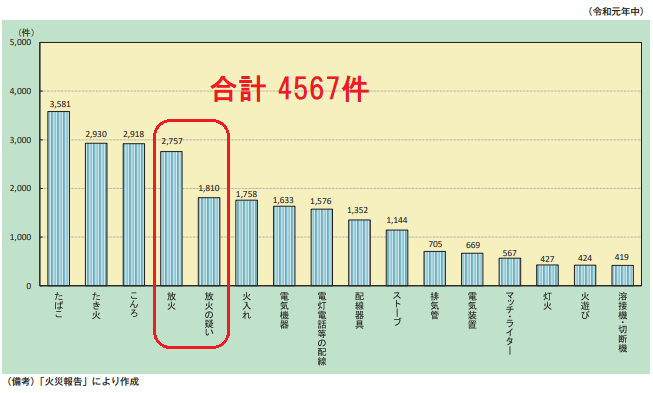

令和2年版消防白書を見ると、令和元年中に発生した放火を原因とする火災は2,757件。放火の疑いは1,810件。合計は4,567件となり、一番の出火原因であるたばこを上回ります。

空き家は放火のリスクが高い物件です。無人のため人の目が少なく、草木が生い茂っていれば絶好の隠れ場所になります。さらに、放置された段ボールや家財道具があれば、放火する火種となってしまいます。

また、近年は大型の台風や豪雨も多く、自然災害のリスクも無視できません。盗難は、空き家を一時的な隠れ場所として使う泥棒もいるため、周辺の治安悪化にも繋がってしまいます。

住んでいないからこそリスク対策が重要

空き家は住んでいないことがそのままリスクとなります。

管理者のいない家は外からの脅威に対して無防備です。放火・自然災害・盗難、いずれも管理者がいないからこそ起こりうることです。

そのためにも、もしもの補償を受け取れる火災保険でリスク対策をすることが重要。何か起こってしまうと、対応に百万円単位のお金が必要となる可能性もあるのです。

「アキサポ」で利活用をする選択肢も

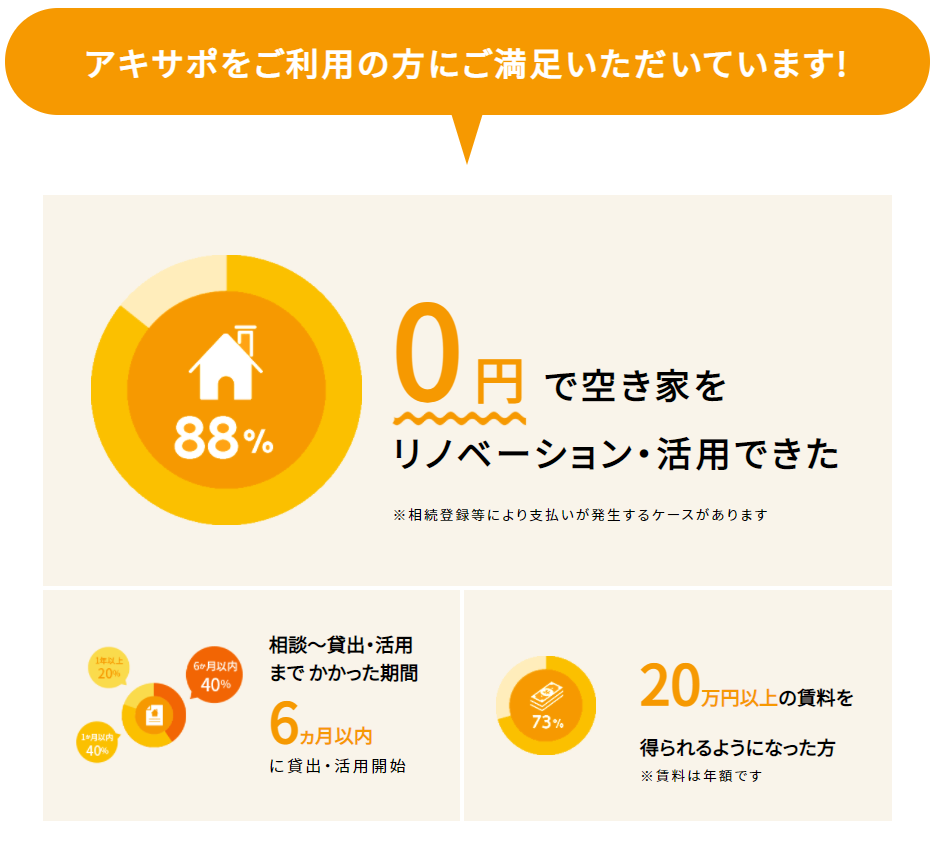

火災保険の費用を払うのが難しいという方にぜひ検討いただきたいのが、弊社のマッチングサービス「アキサポ」です。

アキサポは、空き家所有者の持ち出し0円で利用希望者とのマッチングを行うサービスです。契約が成立したら、一定の賃料をお支払いします。

誰かに空き家を使ってもらえば、リスク対策もできて賃料も入って一石二鳥。空き家のリスク対策でお悩みの場合はぜひお気軽にご相談ください。

詳しく知りたい方はこちら(まとめへ)

空き家の火災保険|火災保険の種類、補償範囲、補償額、加入費用の相場

空き家の火災保険には、空き家の状況によって種類があります。

| 建物の種類、分類 | 専用住宅物件 | 一般物件 |

| 建物の用途 | 居住用として使われている物件 | 店舗や事務所、病院、旅館など別用途の物件 |

| 建物の使用状況 | 一時的に空き家にする場合 | 長期的に空き家にする場合 |

| 火災保険の種類 | ・住宅火災保険 ・住宅総合保険(補償範囲が広い) | ・普通火災保険 ・店舗総合保険(補償範囲が広い) |

ここでは、空き家の火災保険の種類や補償範囲、補償額と加入費用相場について詳しく解説します。

空き家は使用状況ごとに建物の分類が変わる

ここからは具体的な火災保険の内容を見ていきましょう。まずは空き家の取扱いについてです。

空き家は、その利用状況によって下記の2種類に分類されます。

| ・専用住宅物件:居住用として使われている住宅 ・一般物件:店舗や事務所、病院、旅館など別用途の物件 |

専用住宅物件は通常の住宅と同様の扱いとなりますが、一般物件に該当すると入れる保険が制限されたり、保険料が高くなったりします。それぞれ詳しく見ていきましょう。

一時的に空き家にする場合:専用住宅物件として判断

通常の住宅と同様の管理状態にあると判断された空き家は、「専用住宅物件」として、通常の住宅と同様の「住宅火災保険」に加入することができます。

出張や転勤などで一時的に家を空けるような場合が主な例で、ほかには、住んでいる人がいなくても、日常的に管理している管理者がいる場合や、別荘として使われている場合も該当する可能性があります。

判断基準の主なポイントとなるのは、住宅機能が損なわれずに管理されているかと、将来的に居住の予定があるかです。

ただ、ハッキリした判断基準があるわけではないため、保険会社からのヒアリングで取扱いが決定されます。

長期的に空き家にする場合:一般物件として判断

長期間にわたって居住の予定がない、住宅機能が損なわれているなどと判断された場合は、住宅として認められない「一般物件」として判断されます。

一般物件に判断されると、専用住宅物件と同じ火災保険には加入できず、一般物件用の「普通火災保険」に加入することとなります。

一般物件は、本来住宅以外の物件(店舗・事務所・病院・旅館など)に適用される区分ですが、空き家が「住宅としての条件が満たされていない」と判断された場合は、元が住宅でも一般物件として判断されます。

また、空き家の管理状況が非常に悪い場合は、一般物件としても保険に加入できないケースもあります。

火災保険の種類・補償範囲・補償額

次は、火災保険の「種類・補償範囲・補償額」を解説します。

火災保険は種類ごとに一般的な補償範囲や支払額が決まっています。専用住宅物件の場合と一般物件の場合で差があるため、事前に把握しておきましょう。

火災保険の主な種類と補償範囲

ここでは、専用住宅物件と一般物件を対象とした、火災保険の主な種類を紹介します。

専用住宅物件を対象とした火災保険

専用住宅物件を対象とした火災保険には、「住宅火災保険」や、補償範囲の広い「住宅総合保険」などがあります。住宅火災保険は、「火災、落雷、爆発、破裂、風災、ひょう災、雪災」と「消防活動による水濡れ」のみ補償するケースが多いですが、住宅総合保険はそのほかの損害も幅広くカバーします。

主な補償範囲

| ・火災、落雷、爆発、破裂、風災、ひょう災、雪災 ・消防活動による水濡れ ・水害(水災) ・給排水設備事故による水漏れ ・騒擾(そうじょう)・集団行動などに伴う暴力行為 ・盗難 ・外部からの落下、飛来、衝突 ・持ち出し家財の損害 |

注)地震、噴火、津波や白アリ被害は補償対象外です。

一般物件を対象とした火災保険

一般物件を対象とした火災保険は、「普通火災保険」や補償範囲の広い「店舗総合保険」などがあります。普通火災保険は、「火災、落雷、爆発、破裂、風災、ひょう災、雪災」と「消防活動による水濡れ」のみの補償がほとんどで、店舗総合保険はそのほかの損害も幅広くカバーします。

主な補償範囲

| ・火災、落雷、爆発、破裂、風災、ひょう災、雪災 ・消防活動による水濡れ ・水害(水災) ・給排水設備事故による水漏れ ・騒擾(そうじょう)・集団行動などに伴う暴力行為 ・盗難 ・外部からの落下、飛来、衝突 ・持ち出し家財の損害 |

注)地震、噴火、津波や白アリ被害は補償対象外です。

一般物件の場合でも、主な補償範囲はほぼ同様です。また、本来は事務所や店舗などを対象としているため、業種ごとに使えるさまざまな種類の特約が用意されています。

自分の空き家から出火して隣家を延焼させた場合

ここで気になるのが、自宅が原因で隣家を延焼させてしまった場合です。

一般的に火災保険では隣家の延焼までは補償していません。

しかし、故意や重過失が無ければ、隣家の延焼を賠償する義務も発生しません。これは、「失火責任法」という法律に基づくものです。

ただし、故意の場合や重過失を伴う場合(寝たばこやコンロの火の消し忘れなど)は責任が発生するため、注意が必要です。

もし、隣家への燃え移りが心配な場合は、第三者の所有物に損害が発生した場合に支払われる「失火見舞費用保険金」や隣家などの住宅や家財を補償する「類焼損害補償特約」を付けておくのがおすすめです。

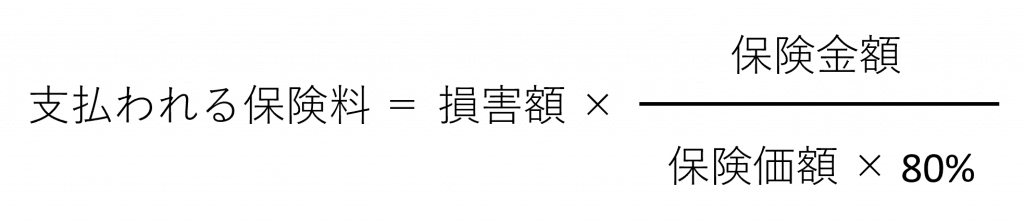

火災保険の補償額

火災保険の補償額は、一般的に保険金額(支払う額)が高くなるほど保険料(支払われる額)も高くなります。保険料は保険価額(被害額を見積もった最高額)が上限になっており、保険金額をいくら余分に払っても、保険価額以上の保険料が支払われることはありません(特約による見舞金や一時金は除く)。

| ・保険金額:被保険者(保険をかけている人)が支払う額 ・保険料:被保険者が受け取る額。保険価額を超えることはない(特約による見舞金や一時金は除く)。 ・保険価額:被害額を見積もった際の最高額 |

なお、保険価額は「時価」と「再調達価額(再度取得する場合の想定額)」、2種類の算出方法があります。算出方法は保険会社によって異なりますが、再調達価額を採用する会社が増えています。

保険料が損害額の満額支払われない場合

ここで気を付けるべきなのが、保険金額を保険価額いっぱいに設定しない場合です。この場合、損害額が保険料の最大値に達しても、満額が支払われない可能性があるのです。

※保険料の支払額は保険金の保険価額に対する割合で変化する

- 保険金額が保険価額の80%以上の場合

保険料は設定金額に対して100%支払われる(実損てん補)

- 保険金額が保険価額の80%未満の場合

保険料は設定金額に対して一部が支払われる(比例てん補)

計算式は下記のとおり。

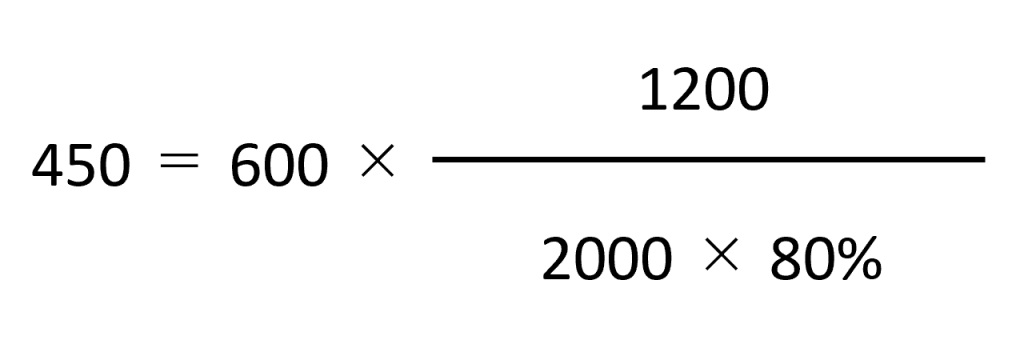

例えば、保険価額2,000万円に対して、保険金額を1,200万円に設定したとします。そして、損害額が600万円だった場合、下記の計算に基づき、支払われる保険料は450万円となります。

火災保険の補償額は、保険金額を保険価額の80%以上にするかどうかで保険料に差が出ることを覚えておきましょう。

保険会社によっては加入できないケースも

空き家に火災保険をかけることの重要性を説明しましたが、じつはすべての保険会社の火災保険に入れるわけではありません。

空き家はリスクの高い物件のため、保険会社によっては加入できないケースもあるのです。

具体的に入れない空き家の条件は、会社によって異なります。一般的な住宅とは別物として扱われるため、保険比較サービスを活用して、なるべく多くの保険商品を比較するのがおすすめです。

また、すでに火災保険に入っている家が空き家になった場合も要注意。空き家が保険対象外になっていると補償金が支払われない可能性があります。空き家になったら火災保険の見直しも考えましょう。

火災保険とセットで地震保険も加入できる?

地震保険は単品で加入することができず、火災保険とセットでのみ加入することができます。自宅は火災保険とセットで地震保険も入っている方も多いのではないでしょうか。

空き家も地震保険をかけたいと思っている方は要注意。

空き家が「専用住宅物件」と判断された場合は地震保険にも加入することができますが、「一般物件」と判断された場合は地震保険に加入することができません。

地震保険は専用住宅物件のみが対象ということを覚えておきましょう。

空き家の火災保険の選び方、加入できる保険会社

空き家の火災保険の選び方のポイントと、加入できる保険会社について解説します。

空き家にかける火災保険を選ぶ際は、保険会社によって補償範囲が異なったり加入できなかったりするケースもあるので必ず相談をしましょう。

空き家の火災保険の選び方

空き家の火災保険を選ぶポイントは、以下の2つで見るとよいでしょう。

| ①補償範囲 ②加入のしやすさ ③保険料 |

補償範囲によって保険料も変わるので、必要な補償はどれかを選ぶとよいです。

例えば、

| ・火災 ・風災 ・水災 ・破損、汚損 ・盗難 |

などがあり、どこまで補償をしてもらうかを選ぶことが可能です。

また、火災保険によっては、居住していなかったり空き家の管理をしていて一定期間の間に訪れていたりしても加入できないものもあります。そのため、火災保険によって加入のしやすさが異なるため、加入のしやすさも選ぶポイントのひとつになるでしょう。

火災保険に加入できる保証会社の例

東京海上日動火災保険株式会社では、すべての空き家物件の火災保険加入を必ずできるわけではないですが、「建物の現在の状況」に応じて加入できる火災保険商品があります。

また、日新火災海上保険株式会社も、物件の状態・条件によっては加入が可能です。

それぞれ、空き家の状態、管理の状況などによっても加入できるかどうかが変わってくるため、必ず相談のうえ加入することをおすすめします。

空き家の管理費軽減のためにも「アキサポ」で利活用を!

空き家は火災・自然災害・盗難などのリスクが高く、その分火災保険の費用も割高な物件です。長期的に現状維持をすると保険料もかなり高額になりますし、その間にもリスクはつねに付きまとっています。

この「費用」と「リスク」を根本的に解決するには、利活用や売却がおすすめ。特に利活用ができれば、継続的に賃料が入ってくる「資産」となります。

そんなお悩みを解決するのが、所有者の持ち出し0円でマッチングをサポートするサービス「アキサポ」です。

今までに多くのお悩みに寄り添い、最適なマッチングを提案してきました。

アキサポ最大の強みは、所有者の持ち出し0円で始められることです。もちろんリノベーションが必要になった場合の代金も負担いただく必要はありません。

空き家の保険費用やリスクが心配なら、ぜひお気軽にご相談を。アキサポが親身になってあなたのお悩みにアンサーを提案いたします!

アキサポの詳しいサービス内容はこちらをご覧ください。

本記事では、空き家のリスク対策において、火災保険の重要性についてご説明しました。

火災保険以外にも、個人ひとりひとりが納得できる保険選びは、「コのほけん!」で!ぜひ保険選びの参考にしてみてください。

コのほけん! – 保険の診断・比較・見積もり / オンライン相談可

\アキサポ関連サービス/

この記事の監修者

白崎 達也 アキサポ 空き家プランナー

一級建築士

中古住宅や使われなくなった建物の再活用に、20年以上携わってきました。

空き家には、建物や不動産の問題だけでなく、心の整理が難しいことも多くあります。あなたが前向きな一歩を踏み出せるよう、心を込めてサポートいたします。