公開日:2026.04.06 更新日:2026.04.07

NEW不動産投資のキャッシュフローを最大化!計算方法とシミュレーションを徹底解説

不動産投資のキャッシュフローとは、家賃収入からローン返済や管理費などを差し引いたあとに、最終的に「手元にいくら残るか」を見る考え方です。表面的な利益や利回りの数値のみにとらわれていると、現金の流れが不透明になり、思ったより余裕がない状態になって初めて気づくことがあります。

たとえば家賃10万円でも、返済や管理費、諸経費が積み重なれば、手元に留まる自由な資金は減少します。だからこそ、不動産投資を続けるうえでは「毎月の収支」と「手元のお金の動き」を切り分けて把握しておくことが大切です。

そこで本記事では、キャッシュフローの意味や使い方を理解できるように、計算方法や覚えておきたい代表的な指標などを紹介します。

目次

不動産投資で重要なキャッシュフローの定義と利益との違い

不動産投資におけるキャッシュフローとは、家賃収入から運営費・ローン返済などを支払ったあと、最終的に手元に残る現金のことです。

不動産投資は、利回りが良さそうでも、返済額や支払いタイミング次第で、思ったより現金が残らないことがあります。たとえば、家賃10万円でも返済7万円・管理費1万円・固定費1万円が出ていけば、キャッシュフローは1万円のみとなります。

帳簿上の利益とキャッシュフローの違い

キャッシュフローは「事実としての現金の動き」であり、利益は「会計上のルールに基づく収益性の指標」であるという決定的な違いがあります。つまり、キャッシュフローは「通帳の増減」で、利益は「儲けの見え方」という違いがあります。

両者を勘違いしやすい代表例としては、減価償却費とローン元金返済が挙げられます。減価償却費は経費として計上されるため利益は下がりますが、実際に現金が出ていく支払いではありません。一方でローンの元金返済部分は負債の減少であり「費用(経費)」ではないため、損益計算書上の利益は減りませんが、キャッシュは確実に流出します。

キャッシュフローが大切な理由

キャッシュフローが大切なのは、投資を続けられるかどうかは、結局「現金がどれだけ残るか」で決まるからです。空室が1〜2か月続くだけでも家賃収入は止まりますが、ローン返済や保険料、共用部の費用などは待ってくれません。

さらに、給湯器交換や雨漏り補修などで数十万円単位の出費が重なると、帳簿上は黒字でも資金繰りが苦しくなるケースがあります。逆に、毎月の手残りを把握できていれば、安定した経営がしやすくなるでしょう。

キャッシュフローの計算方法とシミュレーション

キャッシュフローの基本的な計算式は以下のとおりです。

キャッシュフローの求め方(税引き前)

年間家賃収入 −(年間運営費+年間ローン返済額+所得税・住民税など) = 年間キャッシュフロー

実際に計算式に数字を入れて、シミュレーションしてみましょう。ここでは以下の条件で試算します。

- 年間家賃収入:120万円(10万円×12か月)

- 年間運営費:30万円(管理・保険・固定資産税・軽微修繕など)

- 年間ローン返済:72万円(6万円×12か月)

これらの条件から税引き前のキャッシュフローを求めると以下のようになります。

120 −(30+72)=18万円(=月1.5万円)

なお、この18万円はあくまで税引前の手残りです。実際にはここから、所得税や住民税などが発生する可能性があるため、税引後の手残りはもう少し減ります。

キャッシュフロー管理におけるよくある落とし穴

キャッシュフロー管理でつまずきやすいのは「帳簿上は黒字なのに、手元資金が減っていく」というパターンです。不動産投資は家賃が入っても、ローン返済や税金、修繕費の支払いが同じ月に重なると一気に資金繰りが苦しくなります。

買う前に収支表を作っても、空室や家賃下落、設備交換といった起こりうるイレギュラーは要素を見込んでいないと、運用でズレが拡大しやすく、リスクも大きくなります。

そこでここでは、特に気を付けるべき3つの落とし穴を紹介します。

黒字でも資金ショートする?不動産投資で起きる「黒字倒産」の仕組み

不動産投資における黒字倒産(資金繰り破綻)とは、会計上は利益が出ているのに、現金が足りずに支払いができなくなる状態です。

特に原因になりやすい項目としては、ローン元金返済を経費として扱えず、節税が思ったようにできないことと、修繕費や税金などの支払いが集中して発生することが挙げられます。

たとえば、家賃収入が安定していても、固定資産税の納付や給湯器の交換が重なると、月単位の資金繰りが崩れるケースがあります。黒字倒産を避けるには、毎月の手残りを見て安心するのではなく「一度にいくら出ていく可能性があるか」まで織り込んで、手元資金を確保しておくことが重要です。

デッドクロスとは?不動産投資でキャッシュフローが急に悪化するタイミングに注意

デッドクロスとは、一般的に、減価償却費よりも元金返済額が大きくなり、課税所得が増加する局面を指します。減価償却費が「ローンの元金返済額」を下回る状態を指します。これにより、実際の手残り以上に課税所得が膨らみ、税負担がキャッシュフローを圧迫します。減価償却費は築年数が進むと共に薄れていくので、同じ家賃・同じ返済でも税金だけ増えるような局面が出てきます。

特に、税引前キャッシュフローが薄い物件ほど、デッドクロスの影響で手残りが一気に削られがちです。そのため、購入時点で「数年後に税引後の手残りはどうなるか」をざっくりでもシミュレーションし、減価償却が効きにくくなるタイミングでの資金計画まで考えておくことが求められます。

修繕費が集中する「修繕の山」が空室と重なるとキャッシュフローが崩れやすい

不動産投資のキャッシュフローを崩しやすいのが、設備交換や大規模修繕が重なる「修繕の山」です。給湯器・エアコン・水回りの故障は、築年数や使用状況次第で同じ時期に連鎖しやすく、数十万円単位の支出が続くこともあります。

さらに気を付けたいのは、修繕の山が空室や家賃下落と重なるケースです。家賃が入らないのに修繕費だけ出ていくと、資金繰りのダメージが一気に大きくなります。

リスクヘッジとして、キャッシュフローの一部を「修繕積立金」として別途プールし、修繕の時期を想定して資金を確保する、入居付けと修繕をセットで計画する、といった「先回りの段取り」をしておきましょう。

物件判断に使う代表的な指標

物件を選ぶときに利回りだけを見ると、思ったよりもキャッシュフローが残らない状態が起きがちです。

そこで役に立つのが、稼ぐ力を表す「NOI」、返済の余裕をチェックできる「DSCR」、最終手残りを把握するための「手残りCF」の3点です。これらをしっかり見ておくと、収益に波があったときの強さが判断しやすくなります。

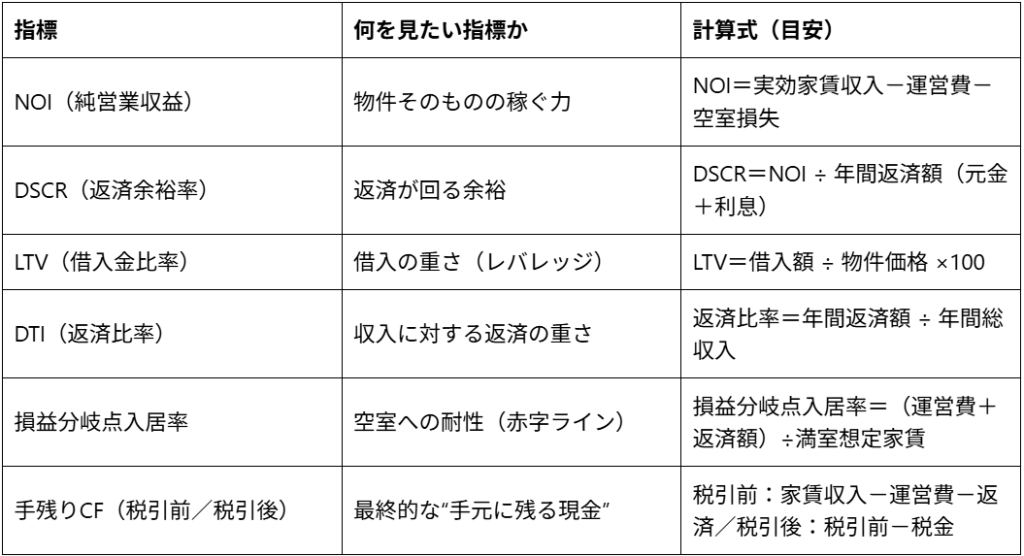

NOI(純営業収益)不動産投資の「物件の稼ぐ力」を見る指標

NOI(Net Operating Income:純営業収益)とは、家賃収入から運営費や空室損失などを差し引いた金額です。ローン返済の前段階で、物件そのものがどれだけ稼げているかを示します。

- NOI = 実効家賃収入- 運営費 - 空室損失

ここで重要なのは、NOIは「融資条件に左右されにくい」点です。返済額は借入額や金利で変わりますが、NOIは空室対策や修繕の平準化といった運営の工夫で改善しやすく、物件比較にも使えます。

利回りが良く見える物件でも、運営費が重いとNOIが伸びず、結果として手残りが弱くなるので、まずはNOIで体力を確認しておきましょう。

DSCR(返済余裕率)返済が回るかを数字で確認する指標

DSCR(Debt Service Coverage Ratio:返済余裕率)は、NOIが年間返済額をどれだけ上回っているかを見る指標です。要するに「返済が回る余裕があるか」を数字で確かめるものです。

- DSCR = NOI ÷ 年間返済額(元金+利息)

DSCRが低いと、空室が出たり修繕費が重なったりしたときに、返済が一気に苦しくなります。反対に、DSCRに余裕がある物件は、家賃のブレや設備交換が入っても耐えやすいといえるでしょう。

LTV(借入金比率)とは?不動産投資の安全性を測るキャッシュフローに関連する重要指標

LTV(Loan to Value:借入金比率)は、物件価格に対して借入額がどれくらいかを示す指標です。

LTV=借入額 ÷ 物件価格 × 100

つまりLTVは「借金の重さ」を表しています。そのため、LTVが高いほど返済負担が強く、金利上昇や空室の影響を受けたときに詰まりやすくなります。DSCRが同じでも、LTVが高いと返済の設計がタイトになりやすいため気を付けましょう。

DTI(返済比率)とは?家賃に対して返済が重すぎないかを見る指標

返済比率は、家賃収入に対して年間返済額がどれくらい占めるかを見る指標です。

返済比率=年間返済額 ÷ 年間総収入

この指標を把握していると「家賃が入っても返済でほとんど消える」物件を見つけやすくなります。DSCRと似ていますが、こちらの方が直感的なので初心者でも判断しやすいでしょう。

損益分岐点入居率とは?空室にどれだけ耐えられるかを見る指標

損益分岐点入居率(Break-even Occupancy)は、赤字にならないために必要な稼働率(入居率)を示す指標です。

損益分岐点入居率=(運営費+返済額)÷ 満室想定家賃

ここが分かっていると「何%入っていれば赤字にならないか」を視覚的に把握できます。損益分岐点が高い物件ほど、1〜2部屋の空室で赤字に転びやすく、募集が弱いエリアではリスクが上がります。逆に低ければ、空室や修繕が重なっても持ちこたえやすくなります。

キャッシュフローを改善するためのポイント

キャッシュフローの改善は、小手先の節約を行うよりも「どこを触れば手残りが増えるか」を分解して考えるのが近道です。基本的には、①家賃収入(空室)②運営費(固定費・修繕)③ローン条件(返済)④税引後(税金)の4つに整理すると、やるべきことが見えやすくなります。

ここでは、これらの4項目について、特に大切なポイントを解説します。

家賃収入を伸ばす(空室期間を短くする)

家賃収入を伸ばすのは、もっともシンプルな方法です。不動産投資では「家賃を上げる」よりも、「空室を減らして取りこぼしをなくす」ほうが再現性が高く、結果も安定しやすいです。

家賃収入を伸ばすコツは、賃料を無理に上げるよりも、空室期間を短くして入居率を安定させることです。

まずは募集条件(賃料・礼金・フリーレント)や広告費の出し方、写真・間取り図の見せ方など、客付けの弱点を潰すのが現実的です。設備面では、全交換のような大工事よりも、照明・モニターホン・温水洗浄便座といった、費用対効果の良い少額改善から検討するとよいでしょう。

ちなみに、空き家活用サービスの「アキサポ」では、空き家を所有者から借り上げてリフォームし、中・長期間に渡って貸し出すという事業を行っています。所有者の負担0円から始められますので、空室期間が心配な方はぜひご相談ください。

運営費を削る(管理費・修繕費をコントロールする)

運営費を削るときに気を付けたいのは、単に切り詰めるのではなく、毎年出ていく固定費と、突発的に出る修繕費をコントロールすることです。

見直しやすいポイントとしては、管理委託の内容や費用のバランス、火災保険の条件、共用部の清掃や点検費用などがあります。

次に効いてくるのが修繕費用で、特に、クロスのグレードや設備の交換ルールといった原状回復の仕様を決めておくと、退去のたびに費用がブレにくくなります。さらに、給湯器やエアコンなどの交換時期を前提にして、費用を毎月積み立てる仕組みにしておけば、修繕の山が来ても資金繰りが崩れにくくなります。

ローン条件を整える(返済負担を軽くする)

ローン条件の見直しは、キャッシュフロー改善の中でもインパクトが大きい一方で、判断を間違えると逆効果になりやすい領域です。

特に見るべきポイントは、金利・返済期間・返済比率の3つです。返済が重いと、空室や修繕の波を受けた瞬間に手残りが消えるため、DSCRが薄い場合ほど借換え余地を早めに検討したいところです。

なお、繰上返済は「返済額が下がる=改善」と思われがちですが、手元資金が減ると修繕や空室に耐えにくくなるため、キャッシュの厚みとセットで判断するのが安全です。

まとめ:キャッシュフローを意識した堅実な不動産投資を目指そう

キャッシュフローで迷ったときは「利益が出ているか」より先に「現金がいくら残る設計か」を確認するのが近道です。不動産投資は、減価償却が弱くなって税負担が増えるデッドクロスや、設備交換が重なる修繕の山で、同じ家賃でも手残りが変わる局面が出てきます。

そのため、物件の稼ぐ力はNOI、返済の余裕はDSCRといったように、指標から分解して見ると、どこを直せば改善するかが見えやすくなります。

まずは手元の収支を「家賃(空室)・運営費・返済・税金」に分け、直近1年で「一度にいくら出ていく月があるか」まで棚卸ししてみてください。出ていく山が見えるだけで、改善策が決めやすくなります。

\アキサポ関連サービス/

この記事の監修者

白崎 達也 アキサポ 空き家プランナー

一級建築士

中古住宅や使われなくなった建物の再活用に、20年以上携わってきました。

空き家には、建物や不動産の問題だけでなく、心の整理が難しいことも多くあります。あなたが前向きな一歩を踏み出せるよう、心を込めてサポートいたします。