公開日:2025.06.09 更新日:2026.07.22

一括借り上げとは?管理委託との違いや減額リスク・仕組みを解説

借り上げは、不動産オーナーが物件を一括で借り出し、第三者へ賃貸する仕組みのこと。

安定収益の獲得手段や空き家の有効活用法として、個人単位で利用するのはもちろん、企業が従業員向けに一般の賃貸物件を借り上げるなどさまざまな形態に発展してきました。本記事では、一括借上げのメリット・デメリットやマイホーム借上げ制度、具体的な契約の流れなどを詳しく解説します。

目次

借り上げとは?空き家活用にも使える基本知識

借り上げの仕組みや関係する当事者について理解することで、安心して賃貸運営をスタートできます。

まずは、借り上げの基本的な知識をチェックしていきましょう。

借り上げの定義と仕組み

借り上げとは、不動産オーナーから物件を借り上げた会社が一括して管理を担い、入居者に転貸する形態のこと。このスキームでは、オーナーにとって空室リスクが軽減される上、借り上げた管理会社は入居者募集や管理業務を担うことで収益を得ることができます。契約期間中は原則として管理会社が家賃を保証する仕組みが多いため、オーナーは安定した収益を期待できる点がメリットです。

一括借上げと管理委託の違い

仕組みと契約相手において、両者は根本的に異なります。

| 比較項目 | 一括借り上げ(サブリース) | 管理委託 |

|---|---|---|

| 主な契約形態 | 管理会社との間で転貸を前提とした「一括賃貸借契約」を締結 | 個々の入居者と直接「賃貸借契約」を結び、業務を委託 |

| 直接の契約相手 | 不動産管理会社(サブリース会社) | 実際に部屋に住む個々の入居者 |

| 空室・滞納リスク | 管理会社が家賃を保証するため、オーナーのリスクは低い | オーナー自身が100%のリスクを負う |

| 収益性(リターン) | 相場賃料の80%〜90%程度となり、礼金等の上振れ益は原則なし | 満室時は家賃収入を100%獲得でき、礼金や更新料もオーナーの利益 |

| 日々の管理の手間 | 入居者募集からクレーム対応まで、すべて管理会社に丸投げ | 業務は代行してもらえるが、最終的な経営判断はオーナーが必要 |

管理会社・オーナー・入居者の関係性

一括借上げでは、実際の入居者との契約は管理会社が主体となって行います。そのため、入居者の募集活動やクレーム対応、退去時の精算なども管理会社に依頼するケースが一般的です。管理委託の場合は、オーナーが入居者と直接契約を結ぶことも多いため、手間と責任の範囲が異なることを理解しておきましょう。

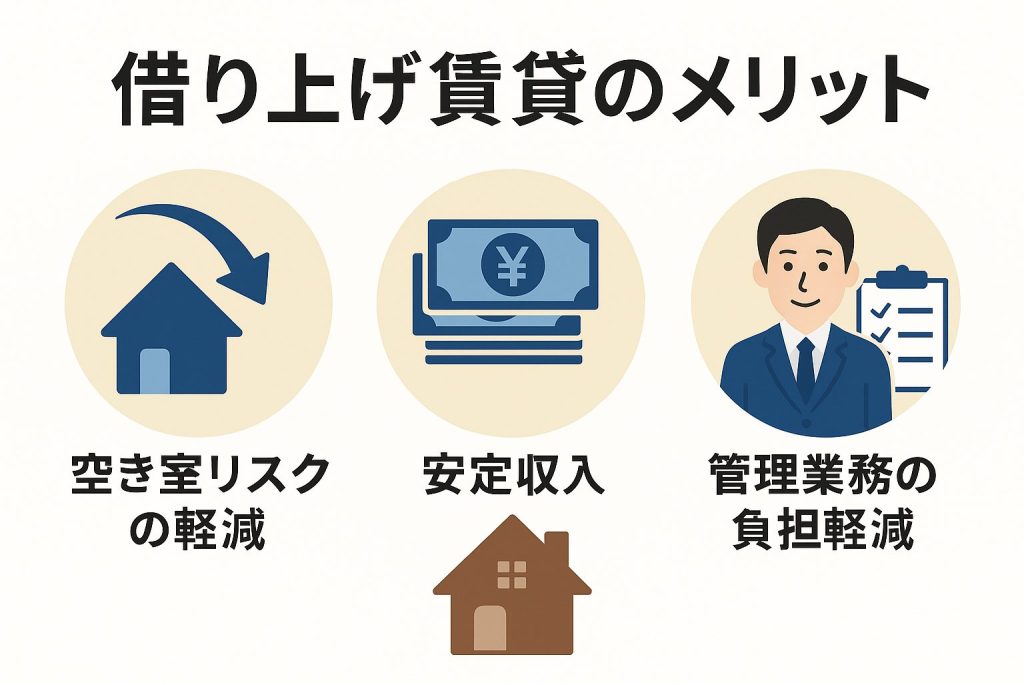

一括借上げを利用するメリット

一括借り上げを利用するメリットにはどのようなものがあるのでしょうか?主に以下の3つのメリットが挙げられます。

空室リスクの軽減と安定収益

一括借上げ最大のメリットともいえるのが、物件が空室であってもオーナーが毎月の賃料を受け取れるところ。この仕組みにより、不動産経営の課題のひとつである空室リスクを大幅に抑えることができます。

管理業務の負担軽減

一括借上げ契約では、入居者の募集、家賃回収、クレーム対応などの業務を管理会社が全面的に引き受けるケースがほとんど。オーナーは契約締結後、基本的に毎月の収入を受け取るだけで済むため、手間やストレスがぐっと減ります。特に遠方在住のオーナーや、本業の傍ら賃貸経営を行う方にとっては、大きな魅力といえるでしょう。

長期的な賃料保証の仕組み

一定期間内にわたって賃料を保証するプランが設定されるケースが多いところも、一括借上げ契約のメリット。その間は相場変動や経済情勢に左右されることなく、収益を確保しやすくなります。ただし、契約時の賃料設定が低めに見積もられる傾向があるため、相場が上昇した場合は相応のリターンを得られないことも。長期的な視点で契約内容を検討し、更新時などに条件を定期的に見直すことが重要です。

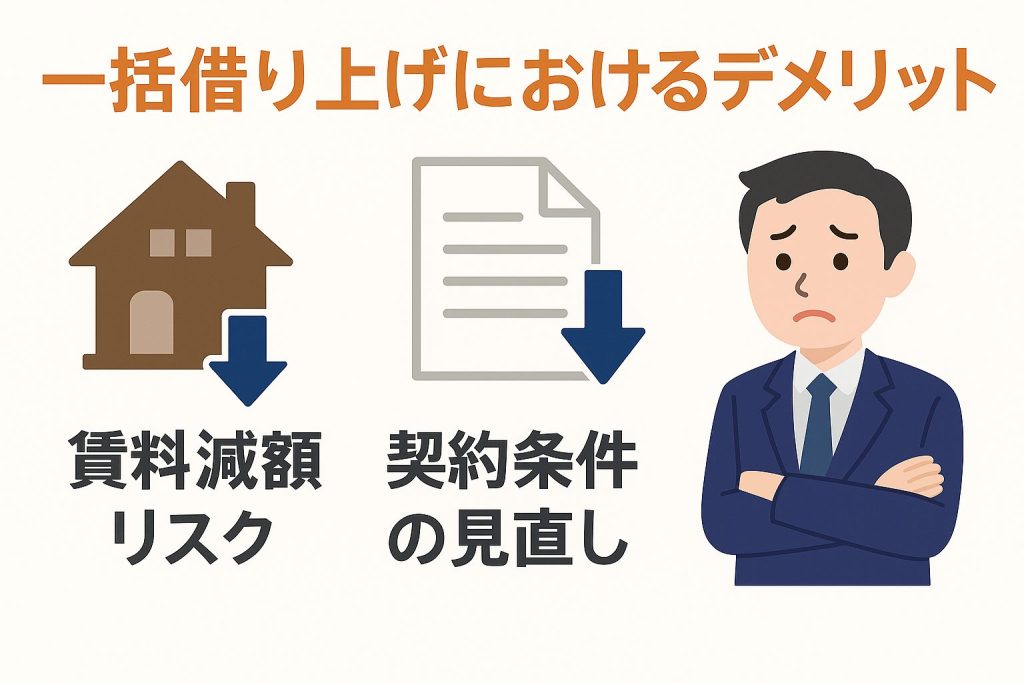

一括借上げにおける注意点とデメリット

メリットが多い一括借上げでも、契約内容やリスクを十分理解しておかないと思わぬトラブルに発展する場合があります。

以下、主に考えられる一括借り上げの注意点やデメリットをまとめました。

「賃料減額リスク」の壁

「30年間一括家賃保証」などの謳い文句であっても、法律上、借主(管理会社)からの賃料減額請求権は排除できません。周辺相場の不調を理由に減額を求められた場合、拒絶しきれない仕組みになっています。

「家賃はずっと下がらない」と過信せず、数年ごとの更新時に何%の減額リスクがあるか、現実的な最悪の収支シミュレーションを組んでおく。

「正当事由(解体・売却制限)」の壁

物件を売りたい、他社に乗り換えたいと思っても、オーナー側からの解約拒絶には「正当事由(どうしても返さなければならない客観的・深刻な理由)」が必要です。管理会社側が拒否すれば、高額な立ち退き料を求められるトラブルに発展します。

将来的に売却や自己使用の予定がある場合は、契約締結前に「中途解約条項」の違約金規定や予告期間の条件を他社と比較して徹底的にチェックする。

借地借家法に基づく「賃料減額リスク」

一括借り上げは「家賃保証」と説明されることが多いですが、契約期間中であっても賃料が途中で引き下げられるリスクがあります。

賃貸借契約の性質上、借主である管理会社には借地借家法第32条に基づく「賃料増額・減額請求権」が認められています。過去の最高裁判例でも「サブリース会社からの減額請求は有効」と判断されており、契約書に「家賃不変」の特約があっても、周辺相場の下落や稼働率の悪化を理由に、会社側から減額を迫られた場合は拒絶しきれない法的な仕組みになっています。

オーナー側からの中途解約を阻む「正当事由」の壁

一括借り上げ契約を途中でやめたい(他社に乗り換えたい、売却したいなど)と思っても、オーナー側からの解約には極めて高いハードルが存在します。

法律上、管理会社は「保護されるべき借主(借家人)」の立場になるため、オーナー側からの解約や更新拒絶には「正当事由(客観的に見てどうしても建物をオーナーに返さなければならない深刻な理由)」が必要不可欠です。単なる経済的な理由や自己都合では正当事由と認められず、解約にあたって数ヶ月〜1年の予告期間や、数百万円単位の巨額の立ち退き料を要求されるトラブルが多発しています。

契約期間と更新時の条件見直し

一括借上げ契約は数年単位で結ばれることが多く、契約更新時に賃料やその他条件が見直されるケースがあります。相場が下落している場合や管理会社の経営状況によっては、賃料が大幅に下げられるリスクがあるため、契約内容の変更の有無や費用などを事前に把握した上で、他の複数の借り上げ会社に見積もりを依頼し、比較検討もしておくと安心です。

中途解約の制限

中途解約に制限や違約金が設定されているケースが多い点も、注意しておくべきポイント。例えば、他により高い賃料を保証してくれる業者が現れたとしても、簡単に乗り換えができない場合も。契約前に解約条件や違約金の有無をチェックし、将来的な計画変更のリスクも考慮した上で判断しましょう。

| 制度の分類 | 主なメリット・特徴 | 注意点・主なリスク |

|---|---|---|

| 一般の一括借り上げ | ・空室に関わらず毎月一定の賃料が保証される ・入居者対応や清掃などの管理手間が一切かからない | ・定期的な賃料見直しにより減額されるリスクがある ・オーナー側からの解約には「正当事由」が必要でハードルが高い |

| マイホーム借上げ制度(JTI) | ・公的機関(非営利組織)が仲介するためトラブルが少ない ・定期借家のため、将来的に自宅を確実に返還してもらえる | ・対象が50歳以上のシニア層や相続物件などに限定される ・1人目の入居者が決まるまでは賃料保証が発生しない |

マイホーム借上げ制度とは

JTI(移住・住みかえ支援機構)が運営する仕組み

自宅や実家を空き家として放置せず有効活用する手段として、公的なバックアップが受けられる「マイホーム借上げ制度」が注目されています。

本制度は、一般社団法人移住・住みかえ支援機構(JTI)がカウンセリングや仲介・管理を行うもので、シニア世代(50歳以上)の持ち家や、相続したものの使われていない実家を一括して借り上げ、子育て世代などへ転貸する仕組みです。

公的機関の仲介によるメリットと家賃保証

一般のサブリース会社と異なり、JTIという非営利組織が介在するため、以下のような強力なメリットがあります。

安心の契約トラブル防止体制: 転借人(入居者)との契約は「定期借家契約(原則3年など)」をベースにするため、将来的に自分が家に戻りたくなった際や、売却したくなった際にも、期間満了とともに確実に物件を返還してもらうことが可能です。

1人目の入居者が決まれば空室でも家賃保証: 2人目以降の入居者が退去して空室期間が発生しても、規定の査定家賃が継続して支払われるため、安定した生活資金や年金の補填として計算できます。

実際の借り上げ契約までの流れ

借り上げ契約を結ぶにあたっては、会社選びや見積り、契約内容のチェックなど、いくつかの重要なステップがあります。

あらかじめ具体的な流れや注意点をチェックして、スムーズに契約を行いましょう。

借り上げ会社の選び方

借り上げ会社を選ぶ際は、まず実績や信用力、これまでの管理戸数などをしっかりと調べましょう。口コミや評判だけでなく、契約内容やサポート体制、保証の有無など、複数の視点で比較検討することがポイント。大手企業だからといって一概に安心とは限らないため、自分の物件の特性に合った会社を選ぶことが大切です。

見積り・査定から契約までのステップ

最初に物件の調査や査定を依頼し、建物の状態やエリアの相場から賃料の提案を受けるのが一般的な流れです。提示された契約条件や賃料に納得できれば契約を締結し、鍵の引き渡しや管理方法のすり合わせなどの詳細を決めていきます。その際、複数社に同時に見積りを取ることで比較・検討でき、自分の都合にあった管理会社を見つけやすくなる上、よりよい条件を引き出すための交渉もしやすくなるでしょう。

トラブルやクレーム対応のポイント

契約前に物件の不具合や修繕履歴を明らかにしておくと、後々のトラブルを避けやすくなります。契約中にクレームが発生した場合は、まず管理会社と連絡を取り合い、迅速かつ適切に対応してもらうことが重要です。定期的なコミュニケーションと書面でのやり取りを徹底することで、万が一問題が起きてもスムーズに解決へつながりやすくなるでしょう。

成功する借り上げのポイントと活用事例

借り上げ制度を上手に利用するためには、物件の魅力や入居者満足度の向上を図る施策が重要となります。具体的な事例をご紹介するので、ぜひ参考にしてみてください。

古くなった内装やキッチン・浴室などの水回りを定期的に最新化。第一印象を劇的に変えることで、長期的な入居率の維持や賃料アップにつなげます。

セキュリティの導入や共用部清掃の徹底で安全・快適な住環境を整備。さらに管理会社と連携し、クレーム等へ迅速に対応する体制で長期入居を促します。

放置されていた地方の空き家を丸ごとリノベーションして一括借り上げを導入。若いファミリー層の需要層にピタッとハマり、満室化とともに地域活性化にも貢献した事例。

競合の多い都市部の分譲マンションを、あえて高級志向のハイグレードな内装へリフォーム。管理会社を通じて長期契約の募集を行い、空室率を大幅に改善させた事例。

これらの事例からわかるように、物件の築年数や立地条件のせいにせず、地域のターゲットに合わせた適切な施策を講じることで、一括借り上げの運用を成功へ導く可能性は大いに高められます。

🏠借り上げ・サブリース契約に関するよくある質問

Q. 借り上げ契約は途中解約できますか?

途中解約の可否や違約金の有無は、契約内容によって大きく異なります。契約期間中の解約には違約金が発生したり、事前通知期間が定められていたりするのが一般的です。特にオーナー側からの解約には借地借家法上の「正当事由」が必要で、サブリース会社(特定転貸事業者)との契約内容によっては高額な違約金や立ち退き料が生じることもあります。契約前に解約条項を細かく確認し、計画変更に備えておきましょう。

Q. 不可抗力での修繕費は誰が負担しますか?

天災や事故など不可抗力による損傷の場合、基本的には保険の適用範囲や契約で定めた負担区分に従います。借り上げ会社が保険でカバーするケースもありますが、オーナー自身が保険に加入しておくことも重要です。事前に管理会社と保険の適用範囲を確認し、想定外の出費に備えておきましょう。

Q. 管理委託と一括借上げはどちらがお得ですか?

管理委託は空室リスクをオーナーが負う代わりに、満室時の収入を最大化しやすいのが特徴です。一括借上げは安定した収入を得られる反面、相場より低い賃料設定になる場合も少なくありません。どちらが得かは物件の立地やオーナーのリスク許容度によって変わるため、自分の目的や条件に合わせて最適な契約形態を選びましょう。

まとめ・総括

借り上げを活用することで空室リスクを大幅に減らし、長期的な収益やマイホームの有効利用が期待できます。総合的な判断材料を確認し、自身の状況に合った最適な運用プランを選びましょう。

借り上げは、一括借上げによる安定収益の確保からマイホーム借上げ制度による空き家対策まで、多岐にわたるメリットをもたらす制度です。ただし、契約内容の詳細や経済状況によってはデメリットやリスクも存在するため、事前の情報収集と複数社の比較検討を徹底することも忘れずに。自分に合った方法を選択して、賢く物件を運用し、将来的な資産形成やライフスタイルの充実につなげましょう。