公開日:2020.06.30 更新日:2025.08.08

不動産売却には税金がかかる!税金の種類や節税のポイントを解説

家や土地を売却する際には税金がかかります。相続した時に売却を考えている場合、得た利益をすべて得られるわけではないので注意が必要です。

不動産売却にかかる税金は決して少額とはいえません。しかし、特例や条件もあるため、上手に活用すれば節税することも可能です。そのためにも、不動産売却時にかかわる税金への知識や節税のポイントを理解しておくことが重要となってきます。

この記事では不動産売却にかかる税金や節税のポイントを解説していきます。

不動産を売却した金額にかかる税金

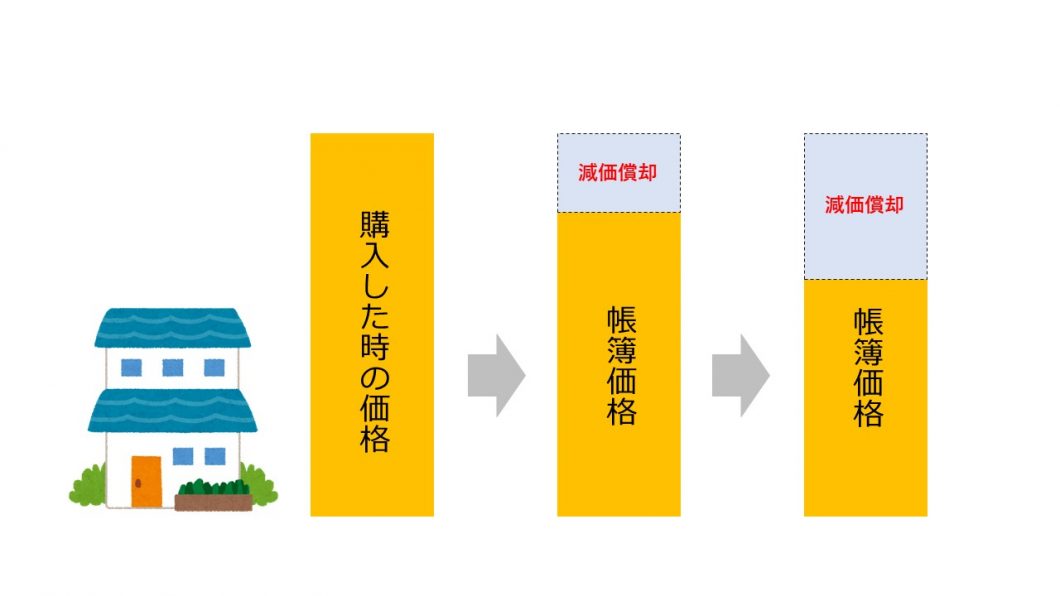

不動産をはじめとして、株式や金など自分が所有している財産を売って得た利益を「譲渡所得」といいます。

譲渡所得には「譲渡所得税」(所得税+住民税+復興特別所得税)が課せられます。譲渡所得税は譲渡所得で得た利益により税額が変動し、大きな利益を得れば得るほど税額も高くなるのです。

しかし、税額が変動するとはいえ譲渡で得た収入(売却価格)すべてが対象となるわけではありません。譲渡にかかる費用(仲介手数料など)や譲渡する不動産を取得した時の費用(購入価格や購入時にかかった税金など)を差し引いて算出されるのです。

譲渡所得の計算式

譲渡所得=収入(売却価格)ー費用(仲介手数料など)―取得費用(購入代金またはは建築代金などの合計額から減価償却費相当額を差し引いた額)

「不動産を売却する金額が購入した金額よりも安いと譲渡所得がマイナスになるのでは?」と思う方がいるかもしれません。しかし、不動産は減価償却により徐々に価値(帳簿価格)が低くなるため、買った時の金額がそのまま取得費用にならないことに注意してください。

参考:不動産を売却した時の税金を税理士が日本一わかりやすく解説しました | 円満相続税理士法人 相続税申告専門の税理士法人

減価償却費の計算式

減価償却費=建物の購入価格×0.9×償却率×経過年数

償却率

一般的な木造戸建:0.031

一般的なマンション:0.015

上記は建物の減価償却費の計算式です。建物は上記で計算し算出できますが、土地は基本的に価値が変わらないため、減価償却は行われません。

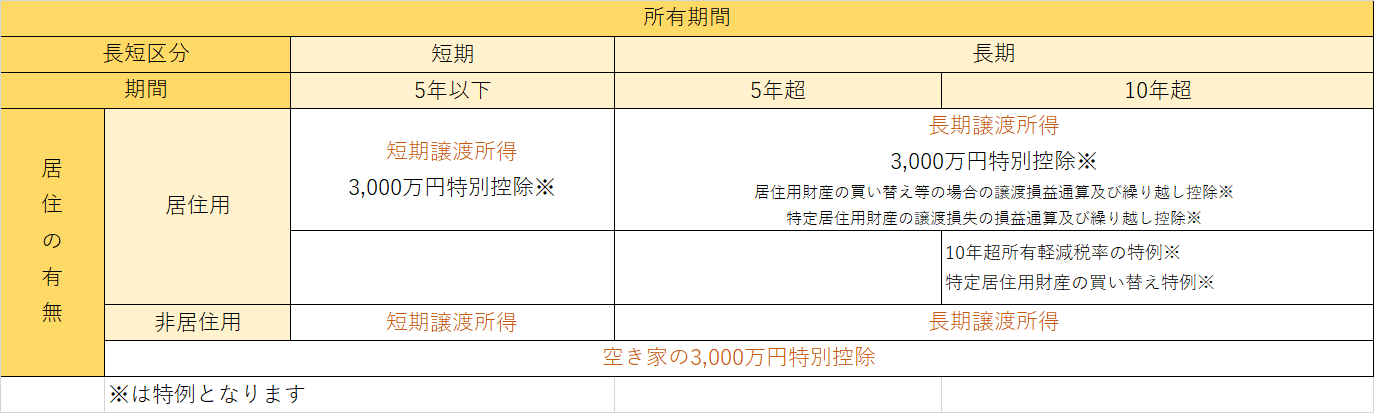

これらの減価償却費を含めて計算されたものが譲渡所得になります。この譲渡所得に税率をかけて、不動産の譲渡所得税の税額は決められるのです。しかしながら、不動産の所有期間により譲渡所得税も変化します。所有期間5年以下を「短期譲渡所得」、6年以上を「長期譲渡所得」と呼び、長期譲渡所得の方が税率は低くなるのです。

短期譲渡所得の税率

長期譲渡所得の税率

39.63%=所得税30%+復興特別所得税0.63%+住民税9%

長期譲渡所得の税率

20.315%=所得税15%+復興特別所得税0.315%+住民税5%

譲渡所得税は分離課税となっており、給与や事業所得とは別に算出されます。そのため、会社員で普段は確定申告しない方でも不動産売却をした年は確定申告が必要になるのです。

不動産の取得費用が分からない場合

自分で購入した不動産であれば取得費用(購入価格や購入時にかかった税金など)は調べることができますが、相続した家などの場合、取得費用が分からないといったケースもあります。そういった場合は不動産の売却費用から「概算取得費」を計算して、取得費用とみなします。

概算取得費の計算式

概算取得費=売却価格×5%(0.05)

譲渡所得税のシミュレーション

では、実際に不動産を売却する場合、譲渡所得税がどれほどの金額になるのかシミュレーションを見てみましょう。

今回は築年数や戸建・マンションによる違いを比較するために、売却価格を揃えた3パターンをご紹介します。

パターン1:所有年数3年の戸建を売却する場合

条件

| 売却価格 | 3,000万円 |

| 購入価格 | 2,500万円 |

| 譲渡費用 | 105万円 |

譲渡所得税の税額

譲渡所得

譲渡所得税

※百円未満は切り捨て

売却価格3,000万円-取得費用2,290.75万円(購入価格2,500万円-減価償却費209.25万円)-譲渡費用105万円=604万2,500円

譲渡所得税

譲渡所得604.25万円×短期譲渡所得39.63%=239万4,600円

※百円未満は切り捨て

パターン2:所有年数12年の戸建を売却する場合

条件

| 売却価格 | 3,000万円 |

| 購入価格 | 3,500万円 |

| 譲渡費用 | 105万円 |

譲渡所得

譲渡所得税

※百円未満は切り捨て

収入金額3,000万円-取得費用2,328.2万円(購入価格3,500万円-減価償却費1171.8万円)-譲渡費用105万円=566万8,000円

譲渡所得税

譲渡所得566.8万円×長期譲渡所得20.315%=115万1,400円

※百円未満は切り捨て

パターン3:所有年数12年のマンションを売却する場合

条件

| 売却価格 | 3,000万円 |

| 購入価格 | 3,000万円 |

| 譲渡費用 | 105万円 |

譲渡所得

譲渡所得税

※百円未満は切り捨て

収入金額3,000万円-取得費用2,514万円(購入価格3,000万円-減価償却費486万円)-譲渡費用105万円=381万円

譲渡所得税

譲渡所得381万円×長期譲渡所得20.315%=77万4,000円

※百円未満は切り捨て

上記のシミュレーションを見ても分かる通り、同じ売却価格でも所有年数や建物の種類により税額に数十万円〜100万円以上の違いが出ることが分かります。

不動産売却時に必ずかかる税金

不動産売却では譲渡所得税のほかにも必ずかかる税金があります。

・収入印紙税:

・登録免許税:

売買契約書などの書類発行に必要(数千円〜数万円)

・登録免許税:

売買による登記移転に必要(数万円程度)

そのほか、税金ではありませんが不動産会社を通して売却する際には仲介手数料も必要になります。

不動産売却時の仲介手数 ※上限額

仲介手数料=(売却価格×6%+6万円)+消費税

そのため、不動産を売却する時は税金や手数料などで数十万円〜数百万円の費用がかかることも理解しておきましょう。

また、不動産は売却せずに所持しているだけでも税金がかかります。建物が建っている場合はもちろん、更地で所有しているだけでも固定資産税はかかるので注意してください。

不動産売却時にかかる税金を節約するポイント

それでは、不動産売却時にかかる税金を節税することはできるのでしょうか?節税のためのポイントを押さえていきましょう。

節税のためのポイント

・売却の利益(税制上の所得)を抑える

・売却のタイミングを考える

不動産売却の利益を抑える

譲渡所得税は売却時の利益を抑えれば金額は低くなります。ただし、実際の売却金額を抑えるわけではありません。不動産売却時に使える「控除特例」を適用して税金を計算する上での所得を低くするのです。

居住用(戸建・マンションなど)の不動産を売却する時には次のような控除特例があります。

| 控除特例 | 控除内容 |

| マイホーム特例 | マイホームの売却では譲渡所得から最大3,000万円が控除される |

| 買換え特例 | マイホームを買い替える場合、買い替え代金分にかかる税金は払わなくてもいい(繰延べされて、次回売却時に上乗せされる) |

| 相続税の費用換算 | 相続した不動産を売却する場合、支払った相続税を取得費用に加算することができる |

| 空き家特例 | 相続した空き家を更地にして売却する場合、譲渡所得から最大3,000万円が控除される |

控除を上手に活用することで、税制上の譲渡所得が減り税額も減額されます。

たとえば、上記で紹介した3パターンのシミュレーションでは譲渡所得が604.25万円(パターン1)、566.8万円(パターン2)、381万円(パターン3)でした。しかしながら、マイホーム特例が適用されれば3パターンすべて譲渡所得が0円となり、譲渡所得税は支払う必要がなくなるのです。

ただし、注意点もあります。たとえば、マイホーム特例を適用すると次に住宅ローンを組むときに住宅ローンの特別控除を受けられなくなります。

どの控除を適用すると支払う税金が安くなるのかはケースにより変わるため、売却時には不動産会社に相談することをおすすめします。

不動産売却のタイミングを考える

上記で紹介した短期譲渡所得や長期譲渡所得以外にも、軽減税率の適用や特例の適用など不動産の所有年数によって下記のように税率が変わります。

参考:【三井のリハウス】売る方|譲渡所得の計算方法|2024年(令和6年)度税金の手引き

マイホームに10年間居住した後、売却する際には下記の軽減税率が適用されます。

軽減税率

(課税所得の6,000万円を超えない金額に適用)

14.21%=所得税10%+復興特別所得税0.21%+住民税4%

譲渡所得税のシミュレーションで紹介したパターン2を参考に、軽減税率の適用によりどの程度節税ができるかをシミュレーションしてみましょう。

条件

| 売却価格 | 3,000万円 |

| 購入価格 | 3,500万円 |

| 譲渡費用 | 105万円 |

譲渡所得税の税額

譲渡所得税(軽減税率適用なし)

※百円未満は切り捨て

譲渡所得税(軽減税率適用あり)

※百円未満は切り捨て

節税できる金額

譲渡所得566.8万円×長期譲渡所得20.315%=115万1,400円

※百円未満は切り捨て

譲渡所得税(軽減税率適用あり)

譲渡所得566.8万円×軽減税率14.21%=80万5,400円

※百円未満は切り捨て

節税できる金額

115万1,400円-80万5,400円=34万6,000円

上記のシミュレーションでは約35万円を節税することが可能でした。しかし、控除特例には売却までの年数に条件を設けているものもあるので注意が必要です。

| 特例 | 特例の適用期間 |

| マイホーム特例 | 住まなくなった日から3年後の12月31日まで |

| 空き家特例 | 相続した日から3年後の12月31日まで |

空いている不動産を売却したい場合、長期間放置してしまうと控除特例の適用が受けられなくなってしまいます。使用しない不動産をどのようにするのかは早めに考えることをおすすめします。

不動産は売却以外にも活用方法がある

相続や住まなくなった不動産の処分としては売却が真っ先に思いつくかもしれません。しかし、売却以外にも賃貸などの活用方法があります。

たとえ古い物件だったとしても、リノベーションをして蘇らせることや、更地にして駐車場や貸し倉庫の設備として活用する方法もあります。

物件や土地といった不動産は、建物の状態や立地により価値が大きく異なります。そのため、自分や家族だけで決めてしまうのではなく、一度不動産会社に相談してみるとよいでしょう。

売却時の節税ポイントや想定価格・おすすめの活用方法などの情報を聞きながら、不動産の活用方法を検討してみてはいかがでしょうか。

\アキサポ関連サービス/

この記事の監修者

山下 航平 アキサポ 空き家プランナー

宅建士/二級建築士

ハウスメーカーにて戸建住宅の新築やリフォームの営業・施工管理を経験後、アキサポでは不動産の売買や空き家再生事業を担当してきました。

現在は、地方の空き家問題という社会課題の解決に向けて、日々尽力しております。